清爽的组合拳利好之后,中国财富再行得到了全球投资者的怜爱。启动振奋为雄,例必追逐在历史高点的全球其他股市。

恒生指数最新的年涨幅,达到了近30%,恒生指数和恒生科技指数仍然开头A股各大指数,这一波是港股赢了。哪怕A股指数清爽10% 涨停两天,其涨幅仍未追上港股。

港股遥远被视作最难投资的商场,如果A股是穷苦级,那么港股即是地狱级。因为相同的公司,放到港股时常估值要打8折起步,破净是大部分港股公司的常态,分成、增速、净现款,流动性。统共的目的条目尖酸。

毕竟,港股商场大多数齐不是香港腹地企业,缺少本币捏有者,参与者主体是外资和内资,外资赚了钱最终会换好意思元,内地投资者赚了钱最终归宿亦然东谈主民币。港股时常是爹妈不爱,外洋和中国的策略,利好不反馈,利空全反馈。

这让港股的低估值成了通例,在曩昔的多年里,不但莫得成就估值,反倒是越来越低,这也有了港股在2023年创10年新低的难过记载。

过度压制的弹簧,弹性详情统统。

但在这轮策略组合拳以前,港股就还是启动甩开A股,在涨幅上启动向全球商场围聚。且从中位涨幅,高潮数等数据看,亦然港股开头。港股的牛市,并非从策略的催化启动,早在几个月前,大家也基本看到了港股商场更代表中国成本商场的趋势了。

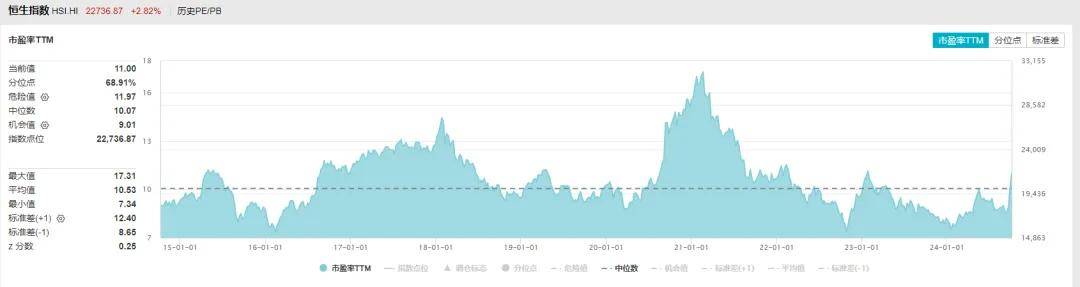

如下图,恒生指数本年中就还是在涨幅上须臾超越过标普,且抵制拉大和沪深300的距离

从1年涨幅维度看,港股也启动追及好意思股标普指数。

港股早已冲破了地狱级商场的印象,背后是什么在驱动?这轮牛市,港股是否仍然会是火车头?

一、回购是中枢

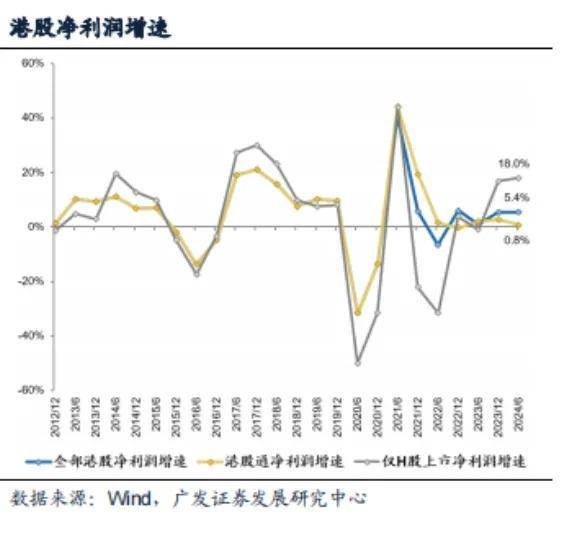

从基本面来看,港股和A股,基本齐是奴才中国经济,颠倒一部分国企亦然AH两地上市,是以很大一部分港股和A股的功绩弘扬一致,但从本年上半年的数据看,两地商场的公司增速却出现了一定的差距,港股这边增速高了几个百分点。甩掉阿里的财年倒置影响,沿途港股的H1利润增速,照旧有4%驾御。反不雅A股,利润增速为负。

主如若利润大户和拖后腿大户们导致的分化。

A股合座的增速为负,而港股为正,其中的互异来自于腾讯等互联网公司的功绩弘扬,腾讯好意思团大增,阿里大跌,相互对冲后,仍然孝敬了数百亿的正利润增长。

拖后腿的部分,港股有大齐量内房股大额损失,但巨额公司也同比出现了减亏。而A股拖后腿的还有光伏。两个半斤八两。

总体而言,照旧互联网大公司的出色弘扬带动了港股的功绩弘扬,在正的增速眼前,再加上港股的估值上风,天然涨起来比A股直截了当。

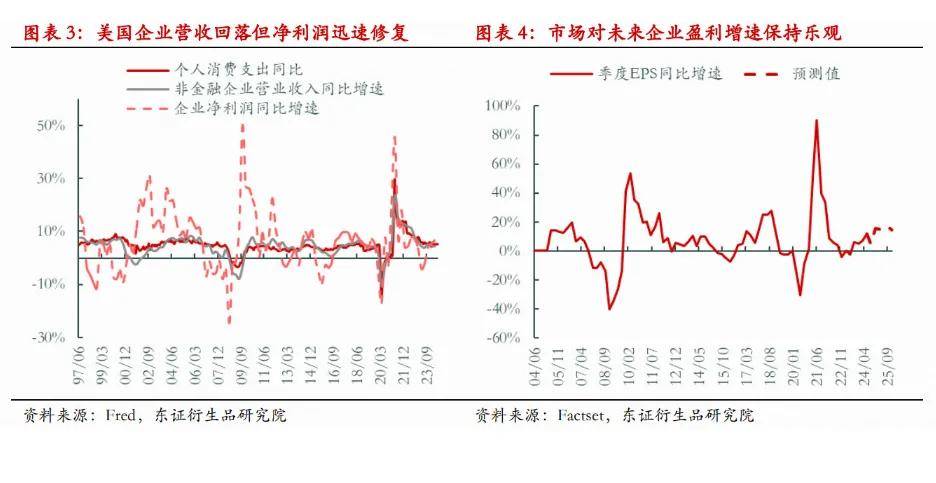

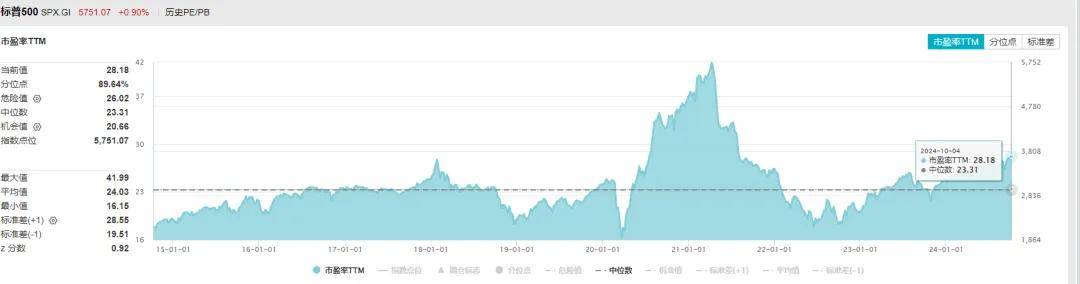

对媲好意思股,港股这个功绩增速照旧不够好,算上降息后短期的汇率成分,基本上2024年的功绩增速(好意思元计价)不错再加一个点,达到5%。但好意思股仍然有近10%的EPS增速。

汇率是一个不踏实成分,但贬值两年,在曩昔累赘中国公司好意思元计价功绩,天然也不错增值两年,放大好意思元计价功绩。天然功绩预期上不如好意思股好,但关节是港股的估值也低得多,齐是成长的话,不错低极少估值,但不行一直杀估值。

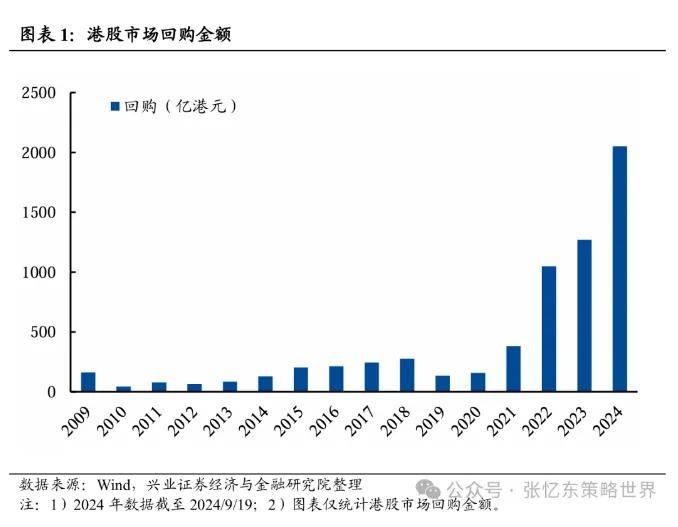

在功绩增长之外,巨额的公司增多了分成回购,现在回购金额还是卓越2000亿港元。加上分成,港股本年的总体股息率(分成加回购除以市值)卓越了4%,开头全球。

大部分的回购齐来自于民企,是自觉式的回购,一方面天然是稳住股价,但另一方面亦然部分公司从好意思股弘扬中悟谈了,回购亦然激动薪金和普及企业盈利的热切本领,许多好意思股公司齐是靠回购减少股本完毕的EPS增长,回购有双厚利好作用。而在股价低位回购,更是渔人之利,举例好意思团低位回购了2亿股,花了粗略200亿,本日股价意象打算,还是等同于400亿。这笔回购也对好意思团产生了颠倒大的正面作用。

回购金额繁密于当期利润的逾额回购时常发生,阿里京东好意思团的回购金额齐卓越了上半年功绩。这标明了作风,低位至极时辰,就得至极管制,把现款用在允洽的时辰。

而A股纵容现在本年回购数额为1300亿,小于港股,而A股总市值又是港股的两倍,如斯一来,关于股价踏实的作用天然繁密于A股,这亦然在A股捏续阴跌的Q3里,港股督察不跌的关节。

单一公司回购,不会利好通盘商场,只会正面作用于该股票。

是以港股本年以来的弘扬也趋于好意思股化,即头部大公司孝敬主要的涨幅,近似于七巨头基本跑赢全场。以上的头部回购企业,基本亦然港股头部企业,其股价弘扬基本也优于港股指数,而纵容现在,港股跑赢指数的个股数目只须25%,且大市值股票的涨幅宽阔优于指数。

港股着实走向了好意思股化的谈路。但关于回购的作风,还得进一步不雅察,改日能不行常态化回购,才是港股好意思股化长牛的关节,好意思股巨头们真的每年数百亿好意思元的大额回购,就跟捏续分成一样,是固定技俩,不会字据商场景况决定回不回购。

而当下港股高潮事后,这些巨头们的回购金额快速减少,以致不回购了。而互联网巨头又莫得固定的分成限定,纯真回购,可能会让商场高潮事后,总体激动薪金水平极速镌汰,这是现时牛市的隐患。莫得分成回购支捏,牛市不外亦然新一轮的过山车。

总体而言,从功绩弘扬和激动薪金方面,股票交流群微信让港股本年走得更强。从估值表来看,这轮牛市有望完毕估值的底部回转,但能否扭转遥远下滑的估值?只然而看捏续回购,而不是低位纯真回购。而且也需要更多公司用回购替代分成,起到普及EPS、注入商场流动性、避税这三厚利好的作用。

从数学上看,破净,PB小于1的公司,越大额分成PB越低,回购才有意于PB不跌。分成转回购,普及固定激动薪金比例,才是中国财富重估的关节。

二、拘谨定律

而现在港股涨到这里,一个奇怪的风光是,商场距离高位还有颠倒距离,但是成交额早已创下了历史新高。

按照曩昔的教授,成交额高点一般是见顶位置,从成交额的数据上看,跟曩昔的走势有着颠倒大的重合性。牛市例必伴跟着高成交额,熊市例必伴跟着低成交额。

成交额跟股票价钱挂钩,1亿股交往量,2000元股价即是2000亿成交额,20000元股价即是20000亿成交额。倘若商场涨上去,成交额例必是更容易普及的。

但问题也就来了,那么按现在前几天成交额数据推算,倘若港股A股要破历史新高,那么将看到港股单日7000亿,A股4万亿的成交额,是不是那儿有点不合劲?

且曩昔一轮牛市,港股的高点难比上一轮跳动许多,A股更是一轮比一轮牛市高点低许多,于今07年历史高点驴年马月,而且2014年疯牛时,用杠杆的便利经过远超2007年,但上证指数也无法越过高点,为什么?

开头是商场详情扩容了,导致钱分流了,相同的钱靠近更多的见解,拉不起来,是以相同的成交额只可把指数带到20000点,不错看到中国商场这几年的IPO齐增多了许多股票,而IPO基本上对指数莫得匡助,反倒很容易进指数埋雷。港股在2024年8月的总市值与2017年9月颠倒,齐是31万亿,但是,其时恒指为27000点,而24年8月为18000点。

而不雅察好意思股的成交额和指数弧线又能看到,好意思股的成交额则是冷静彭胀,且指数增幅大于成交额增幅。这证实好意思股不像中国商场,暴涨暴跌,也反馈好意思股成交量是逐步镌汰的,反馈好意思股的容量是镌汰的。

基于上述这些点,不错又一个肆意的推断:

参考好意思股,商场成交额极限跟货币量相干,不错看前次顶峰×年货币扩张速率来推算巅峰成交额。随时辰推移货币量详情越来越高,杠杆的便利使用也会助推巅峰成交额,商场的极限成交额是一个容易估算的数字。基于这几年的货币容量和上一个成交额高点不错测算,货币量的极限是着实的,因为有东谈主买有东谈主卖才行,需要真金白银。

比如,庄股不错无穷拉升,涨个几千倍很肆意,看似商场容易操控股价,但齐是我方驾御换手,曩昔几年那些没世无闻拉到几千亿市值的港好意思股大庄股,一行为交额就露了馅,根柢不可能高。

而为什么成交额新高了,商场还在低位呢?这就要看商场容量了,相同的成交额,商场容量越大,也即是股票越多,天然钱越不够,指数就越难到高位。相背,商场容量越小,商场高度天然会比货币彭胀更多。

好意思股的大面积回购和莫得大ipo扩容,导致了好意思股的总股本数其实是逐步镌汰的,这讲授了好意思股的走势和成交额弧线。成交额冷静彭胀,指数涨得更快。

而反着来念念,A股港股为什么成交额破前高了却离高点那么远?巨额的增发和IPO,还有上市公司不回购减少股本,反而增发,齐是原因。

是以,当下不错用成交额来估算商场是否见顶,成交额巅峰粗略率在市值见顶的前后一段时辰出现。A股基于2014年的数据测算,港股基于2021年的数据算,A股合座的成交额巅峰瞻望在3万亿-4万亿间。

港股则在5000-6000亿驾御。港股的交往额还是投入不雅察区间,A股则还有颠倒大的距离,然而港股距离历史新高,也比A股近得多。往后每天基本上齐不丢丑到刷新成交额新高,但基本上到差未几成交额时,基本也能意象,商场高点,就在前后。

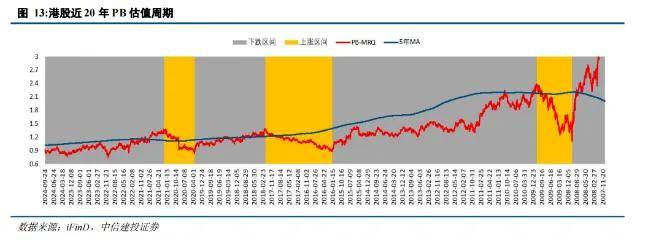

而从估值来看,现在的估值也不算高,港股越过了中位线,而A股估值则是一直比港股高。

相较之下,好意思股的PE ttm 还有28倍。港股表面上估值到2021年高点水平17倍( 50%),就能创历史新高,A股改进高反而没那么容易。主如若估值,成交额极限和高点距离应该不太支捏了。

而港股若估值向好意思股接近,也会失去眩惑力,增速差,分成回购水平也不如,热切的是,天然组成港股高薪金的巨额巨头是纯真回购的,股价涨了就不回购,股息率双杀。

结语

总体而言,港股曩昔一段时辰的强势不错明白,这轮牛市港股是有契机创历史新高的,但港股能否开脱地狱商场的名称,还得是看企业分成回购。只须公司以为股价高了就没必要回购,基本上商场很快就会缺少充足的增量资金督察高估值,然后就又是过山车走势。

而比较A股,港股成交额极限就在目前,A股以致还有万亿的成交资金增多空间,意味着短期A股的涨幅将跑赢港股,有更大的短期波动空间菲律宾退群事件,但不要忘了,A股的公司盈利增速为负,而港股开头不少。盈利向下,估值就别谈成就了。短期不可预测,但把时辰拉到2年-3年,港股粗略率仍然能在遥远弘扬上胜过A股。