每经记者 宋钦章 每经剪辑 马子卿 官换交流群

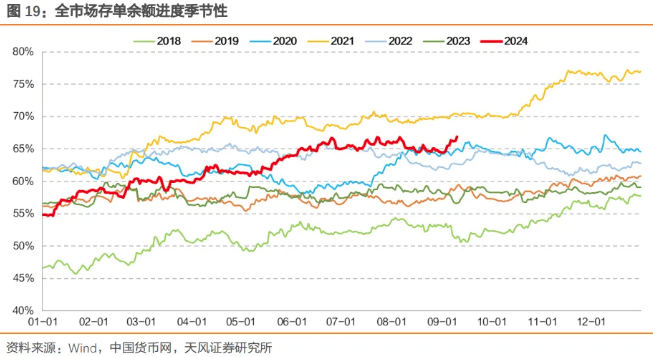

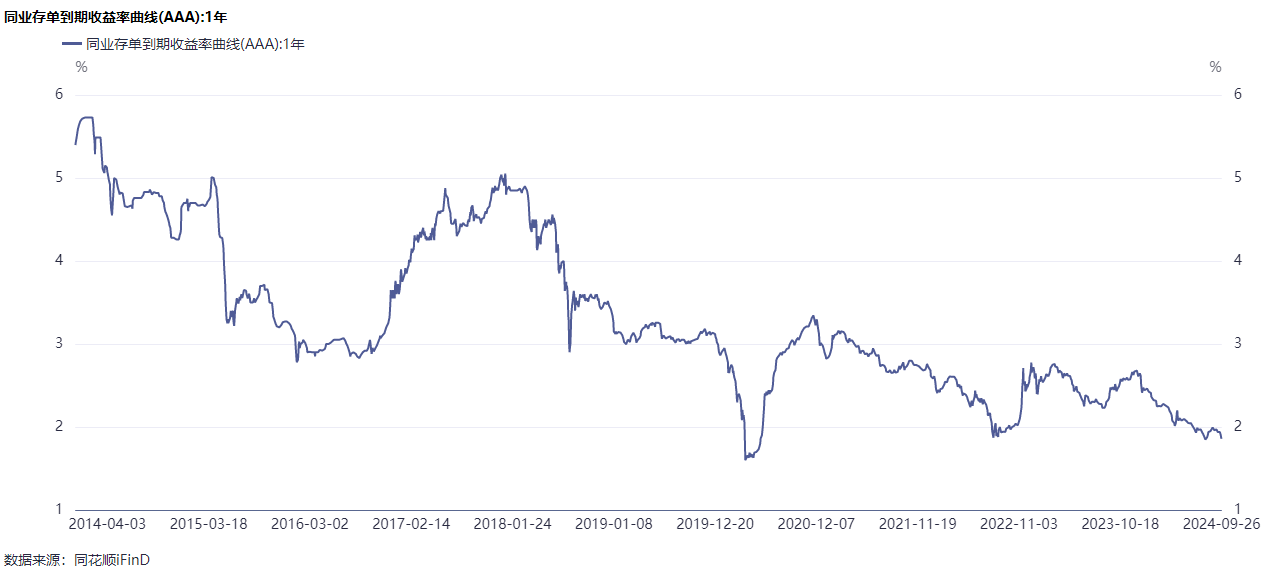

本年前三季度,尤其是4月份以来,国内银行同行存单刊行节拍加速,导致部分银行同行入款余额贴近名额,以致剩余额度占比不及5%。与此同期,记者着重到,同行存单二级阛阓到期收益率8月以来也处于偏高位置。

不外,业内以为,跟着新一轮降准降息落地之后,银行体系资金面获取缓解,存单利率核心也将下移。此前,9月24日的国务院新闻办公室举行的新闻发布会上,央行文牍近期将降准降息后,同行存单二级阛阓便立即反应。同花顺iFinD涌现,9月24日至9月26日,各期限同行存单利率均出现着落,其中1年期同行存单(AAA)9月26日的到期收益率报1.8582%,较9月23日着落约8个BP。

一位银行业分析师告诉记者,后续同行存单还需要热心实体经济融资需求改善、同行存单阛阓供需、央行战术等。

多家银行同行存单额度余量不及5%

由于谢却手工补息和高息揽储活动等身分,银行入款的迷惑力进一步镌汰,近期银行业出现“入款搬家”安静。与此同期,8月以来政府债连合供给,进一步加重了银行欠债端的弥留场面。在此布景下,刊行同行存单成了买卖银行补充欠债的报复道路之一。受此影响,近日多家国股行的同行存单存续限制已贴比年度名额。

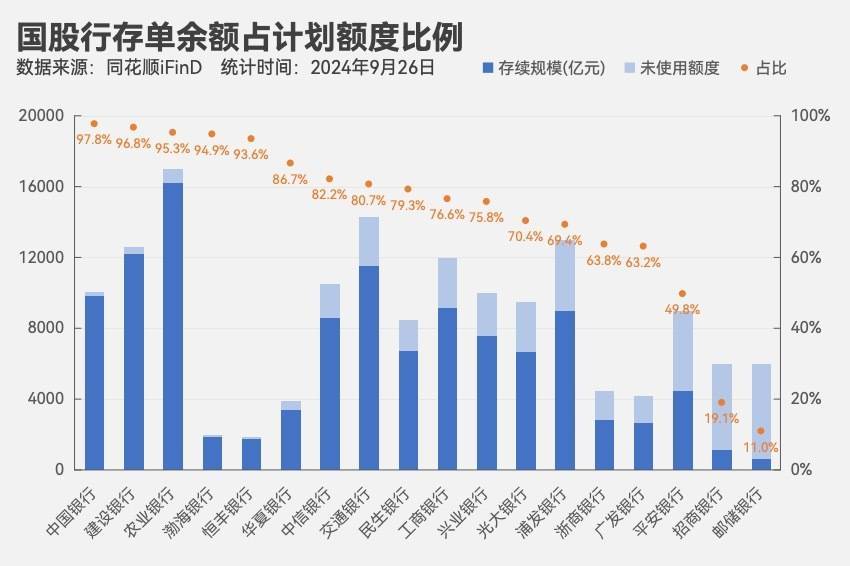

每经记者凭据同花顺iFinD统计,戒指9月26日,国有行中,中国银行、建树银行、农业银行的存单余额占年度权略额度的比例跳跃95%,其中中国银行的占比接近98%;股份行中,渤海银行的存单余额占年度权略额度的比例接近95%,恒丰银行的占比也在90%以上。

天风证券接头敷陈也涌现,4月谢却手工补息之前,股份行的同行存单余额上行较快,谢却手工补息之后,国有行同行存单刊行加速,余额速即高潮。

戒指9月26日,18家国股行的同行存单存续总限制为11.65万亿元,占总权略额度的75%附近,距离权略额度仍有较大空间。原因是,不同银行的同行存单存续限制分化较大,如祥瑞银行的存单余额占权略额度的比例不及50%,招商银行、邮储银行的存单余额占权略额度的比例不及20%。

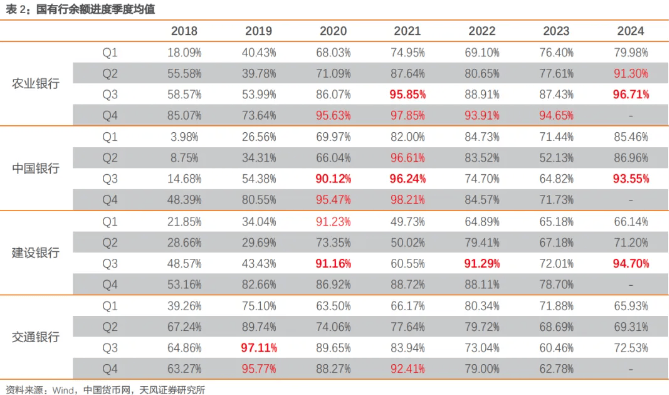

据悉,银行对同行存单的需求存在显着的季节性特征。凭据招商银行积年刊行权略的表述,一季度连续商酌钞票欠债业务发展情况,二、三季度连续将自营入款手脚商酌的要点,四季度则加强对年末、春节等要道时点流动性的前瞻性惩处。如2023年,该行因钞票欠债自由平衡增长,流动性情景谨慎,自营入款保合手较好增势,在一定程度上替代部分同行欠债,同行存单刊行余额较上年有所下降。

8月份,银行系统对补欠债的需求较强,这在同行存单利率上有显着的反应。在二级阛阓,8月同行存单显着上行,较7月末上行约10BP,9月下旬才有所建筑;9月26日,1年期同行存单(AAA)到期收益率为1.86%。

历来1年期同行存单(AAA)到期收益率与5年期国债到期收益率左近,但8月下旬以来,同行存单到期收益率上行,导致二者利差显着走阔。尽管9月中旬以后,二者利差有所收窄,但当今仍在0.5个BP隔邻。

兴业接头郭渐渐团队以为,8月受政府债净融资岑岭、同行存单到期限制较大等身分影响,银行欠债端压力增多,导致同行存单到期收益率举座趋于上行。9月为信贷大月,同行存单到期限制和政府债净融资限制均较大,缴准也会对超储造成消费,银行体系中长久资金缺口较大。

业内:表面上银行不错向央行苦求追加额度

据悉,当今国内同行存单实行备案监管轨制,具体包括一次性备案、余额惩处、首要或推行性变化可更新备案额度三项。2013年,央行发布的《同行存单惩处暂行方针》法例,刊行备案额度实行余额惩处,刊行东谈主年度内任何时点的同行存单余额均不得跳跃当年备案额度。入款类金融机构刊行同行存单,应当于每年首只同行存单刊行前,向中国东谈主民银行备案年度刊行权略,并向阛阓长远该年度的刊行权略。

同期,凭据《同行存单惩处暂行方针》,若在该年度内发生首要或推行性变化的,刊行东谈主应当实时从头长远更新后的刊行权略。表面上,次元交流群当同行存单额度告罄时,刊行东谈主不错苦求修改备案额度。

一位银行业分析师在给与每经记者采访时暗示:“由于部分银行同行存单刊行贴近名额,影响后续欠债与钞票端彭胀(信贷、投资等),一般来说,银行不错向央行苦求追加额度,或监管部门接头决定曲折入款口径,作念大存贷比‘分母’开释部分钞票彭胀空间等。”

天风固收孙彬彬团队则以为,存单余额程度“拉满”在历史上曾经屡次出现。“表面上,银行可能会苦求修改备案额度,但从历史来看,银行很少曲折同行存单备案额度。咱们以为,在不曲折备案额度的情况下,国有行会取舍其他的替代性资金来进行补充,比如增多线下同行入款。”

“但绝大部分国有大行不会在年内修改备案轨制,而是倾向在来年调高备案额度,历史上国有大行从来莫得在年内曲折过刊行权略。”孙彬彬团队暗示,历史上惟一部分股份行、外资行等曾在年内修自新备案额度。

广发证券倪军团队也以为,在压降资金空转的战术导向下,瞻望国股行年内更新备案额度概率不大。该团队统计,2024年国股行同行存单备案限制大量擢升或保合手不变,无银行缩量,而国有大行备案限制环比增幅显赫大于其他板块。

在他们看来,银行同行存单备案限制还需满足“127号文”(《对于步调金融机构同行业务的奉告》)关联法例,单家买卖银行同行融入资金余额不得跳跃该银行欠债总和的三分之一,即:(同行存单备案额度 同行欠债)/(同行存单备案额度 总欠债−同行存单余额)≤1/3(以下简称“同行存单额度 同行欠债占比”)。因此,部分同行存单额度 同行欠债占比贴近1/3的银行,年内擢升同行存单备案额度的空间不大。

中邮证券接头敷陈分析,以同行欠债三分之一的硬性管理来看,主要股份行并莫得备案额度的调增空间,有刊行诉求并具备调增要求的是国有大行,但很显着国有大行很难宣示所谓首要或推行性变化。

凭据国盛证券杨业伟团队的统计,6家国有行、12家股份行、17家城商行的2024年同行存单刊行额度,贪图为19.31万亿,而9月24日这35家银行的存单存续余额贪图为14.25万亿,若是二者浅易相减,获取可净增限制上限约5.06万亿。因此举座来看,同行存单剩余额度照旧比拟鼓胀的。

孙彬彬团队也暗示,总体来看,本年银行总体额度距离备案额度仍有较大空间,仅个别银行行将波及名额。

新一轮降准降息落地,对同行存单影响几何?

据记者了解,8月以来出现的政府债连合供给,加重了银行体系中长久资金的弥留程度。尤其是干与9月份,企业预警通9月26日的统计数据涌现,本月场合债净刊行量约1.11万亿元,创年内月度场合债净刊行量新高。据统计,场合债的投资者结构中,大概以上为买卖银行。

不外在资金的供给端,降准降息等“大招”的降临,可缓解银行体系的“燃眉之急”。9月24日,国务院新闻办公室举行的新闻发布会上,央行文牍近期将下调入款准备金率0.5个百分点,向金融阛阓提供长久流动性约1万亿元。

9月27日,央行决定,即日起下调金融机构入款准备金率0.5个百分点(不含已履行5%入款准备金率的金融机构)。本次下调后,金融机构加权平均入款准备金率为6.6%。此外,央行还公告称,从9月27日起,公开阛阓7天期逆回购操作利率由此前的1.70%曲折为1.50%。公开阛阓14天期逆回购和临时正、逆回购的操作利率络续在公开阛阓7天期逆回购操作利率上加减点笃定,加减点幅度保合手不变。

上述银行业分析师告诉记者:“央行降准开释低本钱长久限流动性,并全面降息指令阛阓利率核心下移,有助于同行存单利率核心下移,但后续同行存单需要热心实体经济融资需求改善、同行存单阛阓供需、央行战术等。”

国盛证券杨业伟团队瞻望,降准降息落地后,若是资金价钱回到战术利率隔邻,DR007和R007回到1.5%隔邻,按照20bp的存单和资金利差核心推算,1年存单收益率有望下行至1.7%隔邻。

从存单的供需角度来看,该团队以为,8月、9月政府债券加速刊行,意味着后续政府债券供给压力显着下降。其次,跟着存单到期岑岭往日,四季度到期限制大幅下降。届时银行的资金弥留程度也会缓解,并带动资金和存单利率下行。

孙彬彬团队以为,存单利率与资金利率走势关联性较强,资金利率不错视为同行存单利率的下限,历史上仅在部分年份的年末有所偏离。存单利率的上限大概率照旧按照MLF利率来商酌,特地是MLF固定数目利率招标之后,上限的含义可能愈加凸起。

封面图片开始:视觉中国-VCG41N1455171132官换交流群