谈股论金,侃天侃地,寰球好,我是格隆。

今天咱们聚焦一个既波及寰宇4.9亿户家庭亲自为益,也事关宏不雅经济往时的话题:存量房贷利率,非降不可。不降,不及以救破坏;不降,不及以救经济。

我先简便推崇一下我对经济近况的基本研判:咱们经济当今濒临的中枢问题是需求不及。在出口与投资不成作念太大指望的情形下,需求不及的中枢问题是破坏需求不及。而破坏需求不及的中枢问题,是居民不敢破坏,不肯破坏。而居民节制破坏的中枢,是居民的家庭金钱欠债表因为金钱萎缩,尤其是房产这个最中枢金钱萎缩,导致居民被迫缩表、还债的压力。

那么,中国居民的中枢金钱是什么?两个字:屋子。中国居民的中枢欠债是什么?如故两个字:房贷。

格隆说两个数据,寰球就懂了:

1、最新数据,屋子占中国居民金钱总和的比重,是69%,近70%,远高于日本1990年泡沫幻灭时55%的占比;

2、房贷,占中国居民中历久贷款的比重,疫情前平淡年份的2019年,达到了75.7%,接近80%。

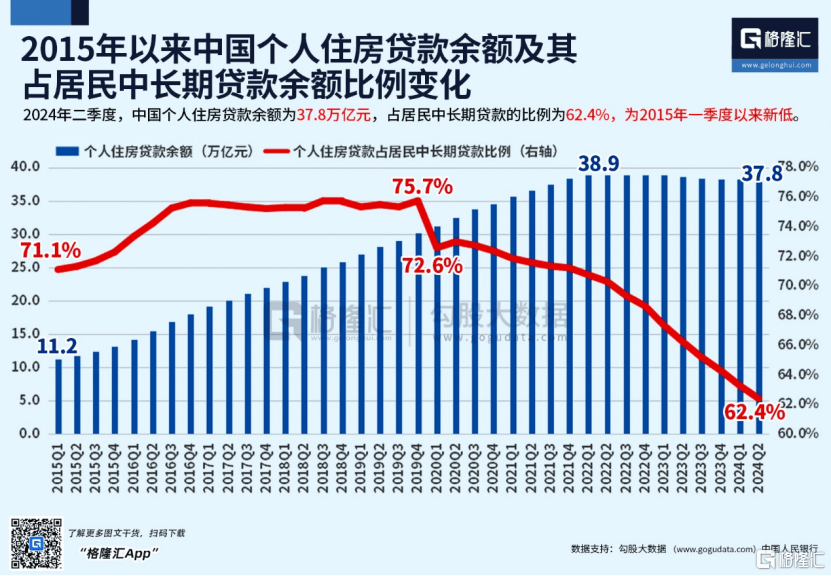

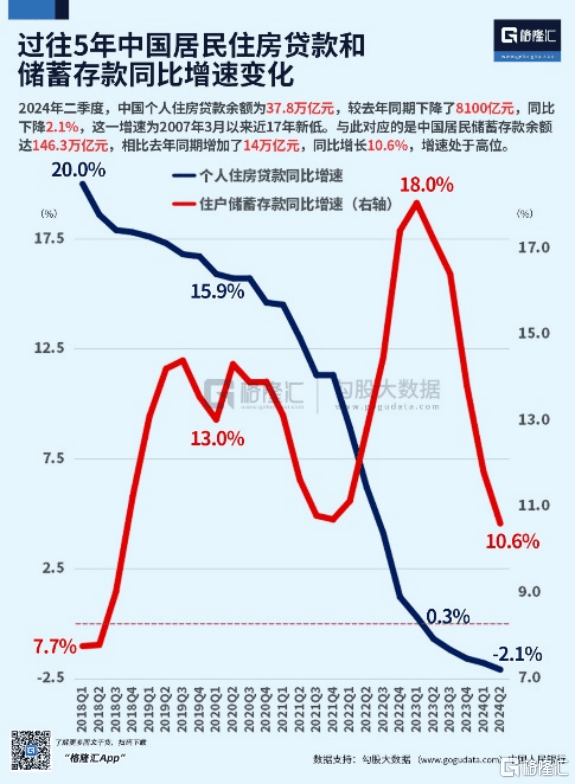

扫尾2024年6月末,中国个东说念主购房贷款余额,是37.8万亿元,占居民中历久贷款的比例是62.4%。这个占比比2019年有所下降,很猛过程上是居民主动提前还贷导致的。咱们简便算笔账,若是以当下详尽4%的房贷利率,平均还款时间20年来狡计的话,房贷和利息加在一皆的范围约莫达到了68万亿,平均到14亿东说念主身上,相配于全中国东说念主,不管男女老小,每一个东说念主身上都牵扯担着5万元的房贷债务。而事实上,咱们为数宽广的家庭,很大要率是全家连10万块钱进款都拿不出来的。

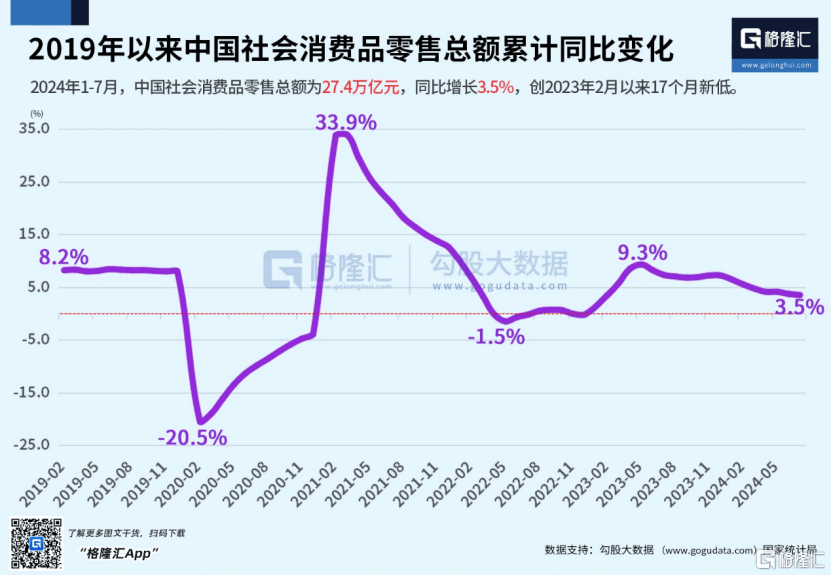

老匹夫收入盘子就这样大,最大头的还房贷这块压力山大,必定意味着其他方面的支拨减少,节制破坏也就成为势必。比如2024年端午节,在出游东说念主数比2019年增长14.6%的情况下,东说念主均破坏支拨却比2019年萎缩了10.7%,评释寰球伙都在穷游。2024年前7个月,中国社会破坏品零卖总和27.4万亿元,同比仅增长了3.5%,创2023年2月以来17个月的新低。3.5%的社零增速是什么见解呢?我说一个对照数据你就剖析了:疫情前十年(2010-2019年),咱们社零的年均增速是10.4%。

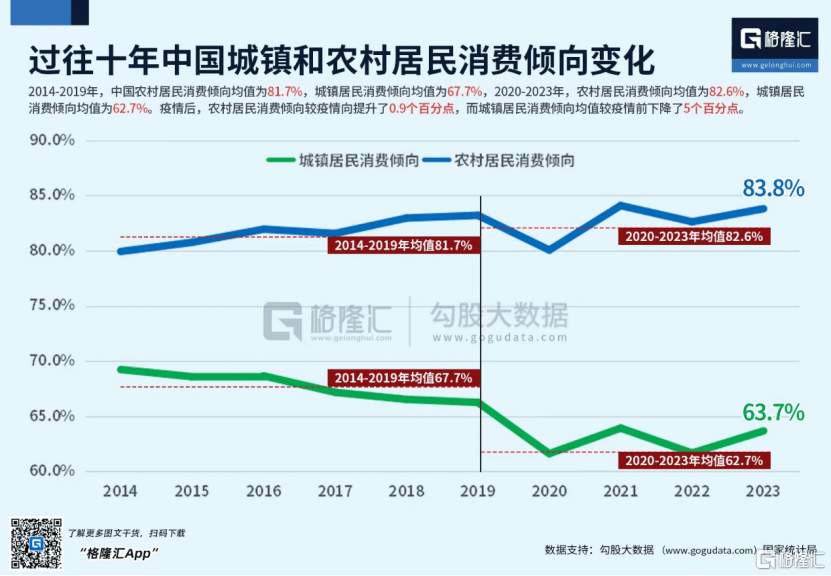

手脚房贷主力的城市居民,破坏时势更不乐不雅。经济学里有一个忖度居民破坏意向的盘算,叫破坏倾向,是指一定时间居民用于破坏的钱占其收入的比重。2020-2023年这四年,农村居民破坏倾向均值为82.6%,城镇居民破坏倾向均值则只消62.7%。疫情后,莫得房贷压力的农村居民,破坏倾向较疫情前还赞助了0.9个百分点,而房贷重压之下的城镇居民,破坏倾向较疫情前,络续大幅下降了5个百分点。

房贷额最高的北上广深,破坏数据更能看出来:在寰宇社会零卖额总盘子正增长的情况下,这四个一线城市在2024年6月的社零同比增速,都是负增长,分离是-6.3%、-9.4%、-9.3%、-2.2%,比5月分离大幅下滑了12.8%、11%、10.2%、3.2%。

看剖析了吗?房贷压力越大的东说念主群,房贷压力越大的地区,破坏就萎缩得越快,就消散得越快。

最要津的是,居民的被迫债务清偿,会导致全社会滑向“费雪旋涡”——这是一个经济疏远期至极盛大的经济餍足:在经济下行期,金钱价钱会下降,金钱范围会萎缩,但欠债端是刚性的,一个子儿也不成少还。居民为了看守金钱欠债表的均衡,将被迫低价出售金钱偿还债务,在通货紧缩的布景下,居民纷繁抛售金钱清偿债务的个体活动,会令金钱价钱的下落速率,远高于其样貌债务的清偿速率,这就会出现一个悖论:居民越勤奋减少其债务牵扯,反而越加剧退回务的压力,导致债务东说念主还得越多,他们就欠得越多。在经济学里,这被称为费雪悖论,或者费雪旋涡——它是以20世纪经济学范畴里对大疏远最有盘考的经济学家,耶鲁大学造就欧文·费雪的名字定名的。

简而言之,在经济疏远期,必须要有外力介入去均衡居民的金钱欠债表,不然单靠居民自救,它不只会把单个居民自己的消贫乏消释掉,还会反噬、消释系数这个词社会的消贫乏,拖拽着系数这个词社会滑进一个可能深不见底的旋涡,经济会被拖入一个极漫长的扞拒期、灾荒期,就访佛日本90年泡沫幻灭后那样长达一代东说念主、整整20年的舔舐归附期。

这块紧箍咒不缓解,由着居民自生自灭,咱们的破坏需求,在不错料想的相配万古期内,就都不要作念任何不切实质的幻思和指望。

是以,存量房贷利率,必须降。不降,咱们就要作念好一批中产家庭返贫,经济则在很万古期内在泥沼里至极迟缓地喘气、疗伤、归附的准备。

事实上,中国20年多年来所有销售了约2.25亿套房,其中82%,也即是1.84亿套都是09年之后卖出去的。这批东说念主还贷不外14年,没还清的东说念主是大多数。在2015-2021年房价暴涨的这一轮,中国所有售出了117.3亿平方米的商品房,折合1.17亿套,占中国20年来商品房总销售数目2.25亿套的一半。尤其从2018年驱动算到2021年这4年买房的东说念主,是惨中惨,极点中的极点接盘,从买房之日起就一直在亏。这批东说念主买房共计71.82亿平米,折合7100万套房,占到中国有史以来销售商品房总量的1/3。这批东说念主若是莫得外力介入,在经济下行中,返贫将是很高概率事件。

其实,一些还不起钱的居民,依然在还屋子了。2024年1-5月,全司法拍房挂牌量为27.8万套,比较2023年同期的14.9万套,大幅增长了86.23%。屋子一朝参加法拍,基本就意味着买房者的首付、多年的还款,柬埔寨大事件交流群都打了水漂。每一套法拍房背后,基本即是一户濒临歇业,或者返贫的中产家庭。

好在,咱们的处置层依然看到了问题。这即是为何从2023年8月31日驱动央行、国度金融监管总局发出裁减首套住房贷款利率接洽事项的见告,驱动调降房贷利率。成果是新址按揭的平均利率应声而降,到了“3字头”,致使更低的“2字头”。

这无疑会增多居民买房的能源,若是还有居民思买房的的话。但这个动作关于那些23年8月31日之前依然按揭买了房的雄壮存量居民,并无任何匡助,当然起不到提振破坏的场合。

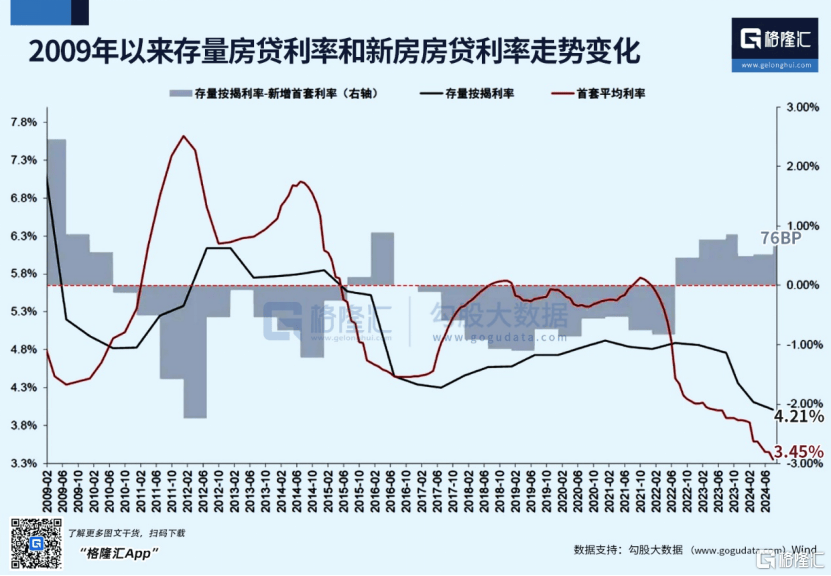

事实上,咱们存量房贷的利率水平,仍然看守在“5字头”,或者“4字头”。扫尾2024年二季度,咱们的存量房贷平均利率在4.21%傍边,而新址贷利率为3.45%,二者间的差值高达76个BP,处于历史高位。

若是咱们把系数存量房贷利率下调一个百分点,大致就能为居民省出3600亿真金白银的购买力。这还不算还贷压力裁减后,居民预期改善,4.9亿个家庭全员破坏倾朝上涨,而在其他范畴的破坏增长。

那为何公正这样明显,对存量房贷降息,却迟迟莫得动静呢?

大要率是因为这动了银行业的短期在手利益,会激发银行业的反弹,同期监管层也顾及利差缩窄,或引致系数这个词银行业风险而首鼠两头。

但其实不管从银行,如故从全社会,不管算大帐,如故算银行的小帐,降存量房贷利率,都是如假包换的共赢。

对银行而言,不降存量房贷利率的成果之一,势必是大范围的提前还贷,导致银行金钱端出现恶化。寰宇多个房地产热门城市,办理提前还贷的“暄和热潮”,预约排到了两个月以上。2024年二季度,咱们的个东说念主住房贷款余额为37.79万亿元,这一数据较2024年3月末减少4000亿元,较2023年末减少3800亿元。二季度,个东说念主住房贷款余额占居民中历久贷款的比例为62.4%,创下2015年一季度以来的新低。

银行不降存量房贷利率的成果之二,即是会同期令银行的欠债端也恶化。银行不肯“共度时艰”,老匹夫就只可防守于未然。买房、买车确定是不可能了,大破坏让位于提前还贷,小破坏省俭以备备而无谓,成果即是盛大资金退出了通顺范畴,躲进了银行储蓄账户“保祥瑞”,金融系统被逾额进款“撑爆”。2024年上半年,我国居民储蓄进款余额高达146.3万亿元,相较2023年年底增多了9.27万亿元,同期,居民户的贷款呢,只是增多了1.46万亿元。

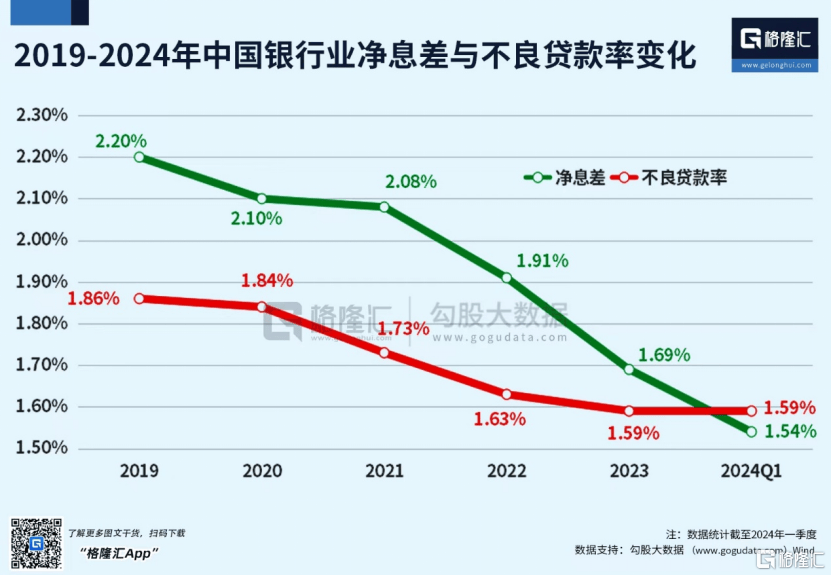

这就相配于老匹夫存了6块钱,只贷了1块钱,和银行的债务关系澈底逆转。银行不但不成从居民新增存贷款业务中赚到利差,还要以快要1:6的比例倒贴利息。金钱端,居民提前还贷裁减了利息收入,欠债端居民进款大幅增长,增多了利息支拨,成果即是银行业净息差进一步减轻。目前,我国银行业的净息差仅有1.54%,远低于1.8%的净息差评分劝诫线,降至历史低位。

这即是典型的“合成失实”:金融机构死抱着目下存量房利率的既得利益不放,却硬生生把把我方的业务靠近了死巷子,同期把38万亿的存量房贷,打形成了咱们经济轮回的最大堵点——堵住了消贫乏的开释,给市集信心添堵,是经济轮回不畅的压力“回旋镖”,最终,系数这个词金融体系也会忽地走动,一场空的。

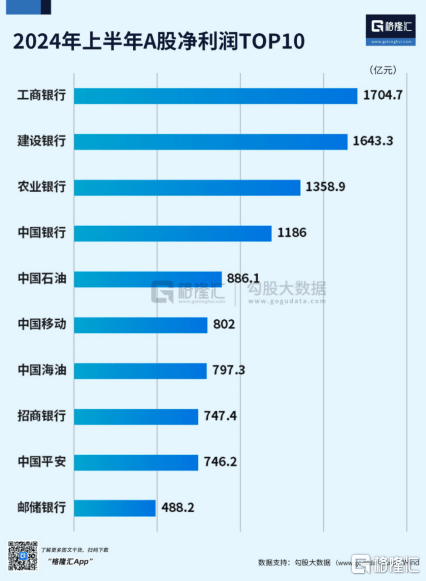

事实上,诚然面前银行净息差虽处于历史低位,但贷款利率仍存有明显的下降空间。开端,若是存量房贷款利率降了,进款利率确定也会再次下降。而且,银行业净息差诚然在减轻,但放眼系数这个词A股市集,目前最成绩的如故银行。上半年,42家上市银行买卖总收入共计范围2.89万亿,诚然比前年同期的2.95万亿有所下滑,但净利润共计1.1万亿,比前年多了40亿。底下这张图片,再融会不外了,上半年净利润前十的企业,除了中石油、中迁徙两家,其他均来自银行业。

咱们要知说念,银行是吃“百家饭”的,银行的收益来自存贷利差,而贷款的根基,是破坏和假贷的活跃,是百行万企的利润。皮之不存,毛将焉附?在当下这种环境里,金融机构不作念短期让利,思着赚尽终末一个铜板,那是如假包换的损东说念主不自私,食不充饥。

对监管层而言,我的提出是当断则断,以国度机器特别的信用创造功能,强制介入居民金钱欠债表的建立,强制相似银行业调降存量房贷利率,允许存量房贷转按揭。莫得行政力量的介入,思要银行业我方主动调降,可能性委果莫得。这是救破坏、救经济的牛鼻子。

事实上,这亦然海外通行作念法。好意思国在1930年大疏远时间,罗斯福政府就出台了《1933房东再融资法案》,政府成立了房东贷款公司(HOLC)在向房东提供“更优惠、更历久”的按揭再融资。2008年金融危境技能,好意思国又推出《住房和经济复苏法案》,其中联邦住房处置局提供新贷款,用来置换逆境家庭的老住房按揭贷款。日本在1990年泡沫突破后,也同样出台过访佛“转按揭”策略。

调降存量房贷利率这个动作,越快越好。因为每多拖一天,对咱们经济的伤害就更甚几分。咱们并不知说念有若干中产家庭其实是在财务歇业的旯旮苦苦援救。咱们莫得这方面的数据。但哪怕学问也告诉咱们,手脚经济最下层细胞的家庭,一朝消散,即是恒久消散,压根不可逆。但若是被救过来了,那它就会在往时相配万古期内,成为一个合手续当先、开释活力的茁壮单位。

无数个细胞的当先兰州,即是咱们的经济。