岳阳柬埔寨团购群微信

岳阳柬埔寨团购群微信

蔚来运营后果有所普及,短期偿债压力不大,盈利能力缓缓改善,但净利润何时能转正仍不细则

文|尹路

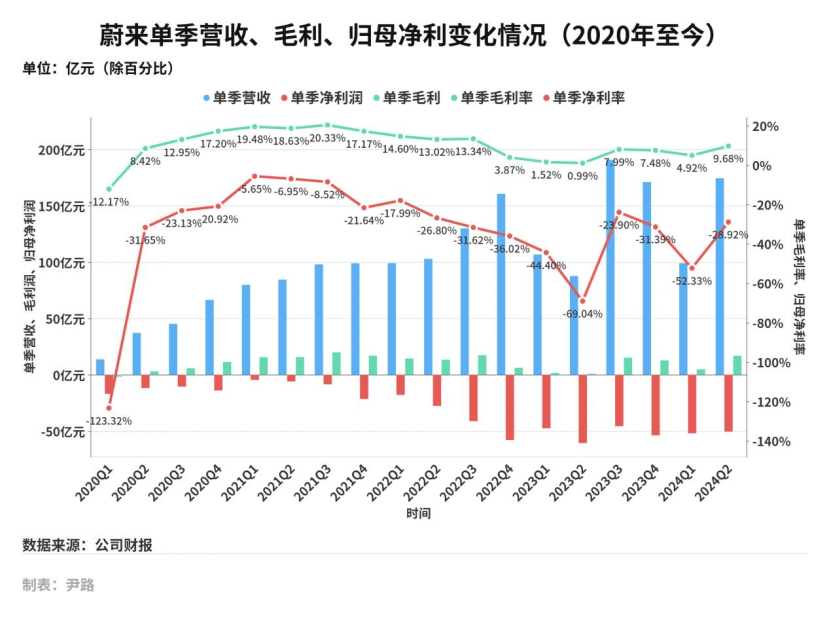

2024年9月5日,蔚来汽车(NYSE:NIO,9866.HK)发布2024年二季报,单季营收174.46亿元,同比增长98.89%,2024年上半年营收273.55亿元,同比增长40.65%。

盈利能力方面,2024年二季度的汽车业务毛利率从前年同期的6.2%增长到12.2%,举座毛利率从1.0%增长到9.7%。2024年二季度单季归母净利润赔本51.26亿元,上半年赔本103.84亿元,但赔本幅度收窄,单季减亏16.27%,上半年减亏4.96%,盈利能力运转改善。

财报发布后的首个交游日,蔚来好意思股股价报收4.85好意思元,涨14.39%,港股因台风“摩羯”影响暂停交游。

相比过往多年数据,不错看出蔚来盈利情况的变化趋势。2020年—2021年其盈利能力捏续改善,毛利率冲破20%,净赔本率贯穿多个季度杀青在10%以内。2021年四季度,蔚来的盈利能力运转走低,这一趋势一直捏续到2023年二季度。

2021年四季度,为了研发第二代车型平台、新车型ET7、NAD援助驾驶系统等新技巧,蔚来的研发参加快速增长,变成盈利方针下滑。进入2022年之后,因为碳酸锂等电板要道原材料价钱的猛涨,导致蔚来的毛利率被严重侵蚀,盈利捏续走低,同期蔚来运转将主销车型缓缓切换至第二代平台,新素轮流变成的阵痛进一步拉低了利润空间。直到2023年三季度,一说念车型切换至第二代平台后,蔚来销量运转回升,毛利率、净利率同步改善。

从2022年到2023年三季度时间,蔚来即便营收增长,盈利方针也莫得改善,而从2023年三季度于今,每个季度的盈利方针波动还是和营收同步,卖得多就赚得多,不像2022年到2023年中,卖得越多也可能赔得越多。

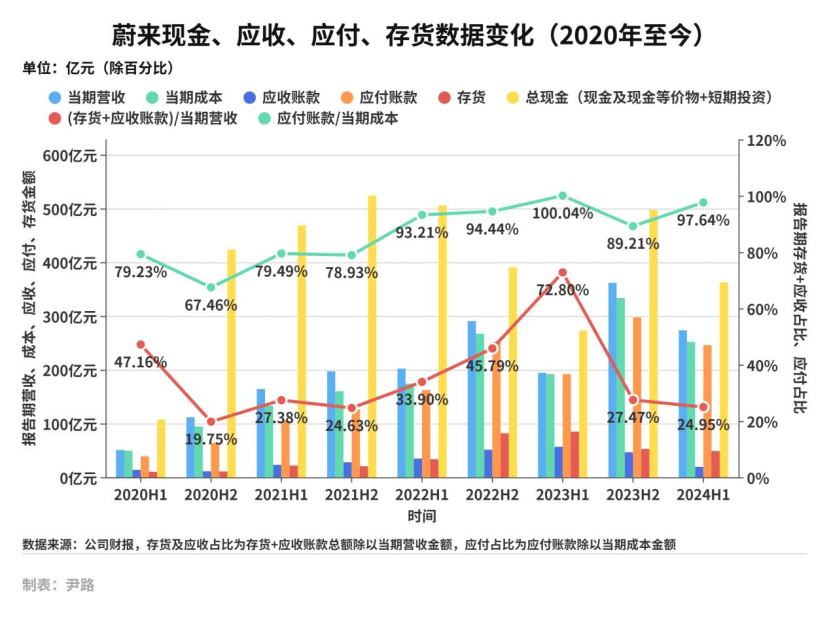

从蔚来的运营能力相干方针也不错发现,进入2023年下半年后,其意料打算情况彰着改善,存货、应收账款捏续保管在低水平,特殊是应收账款,2024年二季报流露,蔚来的应收账款为19.39亿元,比前年同期减少37.26亿元。而存货 应收账款的总数占营收总数的比例还是低于25%。

从2023年下半年到2024年上半年,蔚来的存货 应收账款的营收占比还是捏续一年低于30%,收复到2020年—2021年的水平,而其时蔚来正处于销售情况淡雅,盈利能力捏续走高的时候。

再来看应酬账款,从2022年于今,一直保管在约莫特地于半年本钱的水平上,这发挥注解蔚来的付款账期相对恰当,与供应商的关系相比踏实。

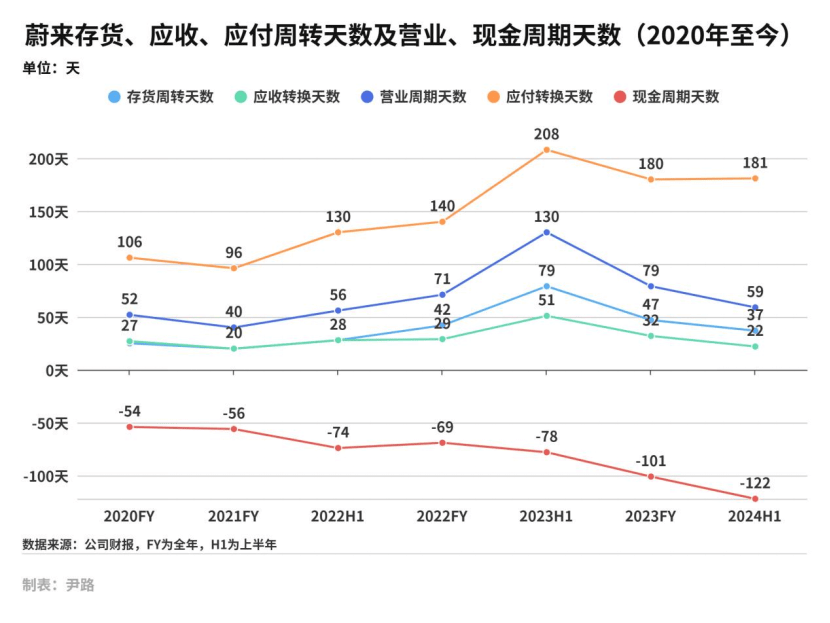

更能响应运营后果的是几项盘活天数方针:存货盘活、应收、应酬账款调换天数,以及与此相干的买卖周期、现款周期天数。买卖周期=存货盘活天数 应收账款调换天数,现款周期=买卖周期-应酬账款调换天数。

先简便了解一下上述几个方针代表什么。存货盘活天数越短,企业的存货盘活速率越快,东西卖得快;应收账款调换天数越少,发挥企业收回报收账款的速率快,卖东西的钱能快速拿回想。两者之和是买卖周期,买卖周期越短,企业的意料打算后果越高,货卖得快,柬埔寨大事件交流群钱收得快。

应酬账款调换天数是企业从购买商品或接纳办事到最终完成付款的天数,这个数据恰当,就意味着企业和供应商之间的账期恰当,关系恰当。买卖周期与应酬调换之间的差值是现款周期,这一数字越低,发挥企业的现款使用后果越高,财务风险更为可控。

从图中的运营数据不难发现,蔚来盈利情况最差的2023年上半年,亦然买卖周期最长的阶段,达到130天,2024年上半年,买卖周期还是减少到59天,后果比前年同期普及一倍,收复到了2022年上半年的水平,和盈利情况最佳的2021年还有约20天的差距。

现款周期对蔚来的意旨更为迫切,2020年—2021年,诚然蔚来的买卖周期天数很短,卖车收钱的后果很高,但由于其时蔚来的供应链地位不彊,需要用更短的账期来钦慕好供应商,是以应酬调换天数也短,变成现款周期相比病笃。

2022年到2023年上半年,现款周期诚然相比恰当,但这是一种紧均衡,因为买卖周期和应酬调换天数同步走高,等于收钱慢,付钱也慢,这种景况并不睬念念。

2023年下半年之后,买卖周期快速裁减,而应酬调换天数则保管在了180天的水平,这径直带来现款周期的捏续宽松,蔚来的运营现款压力获取缓解。

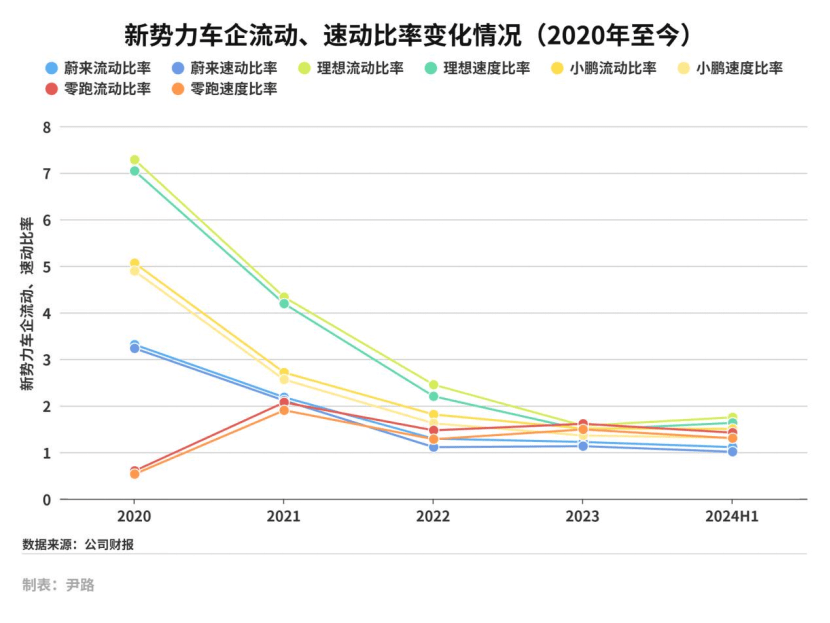

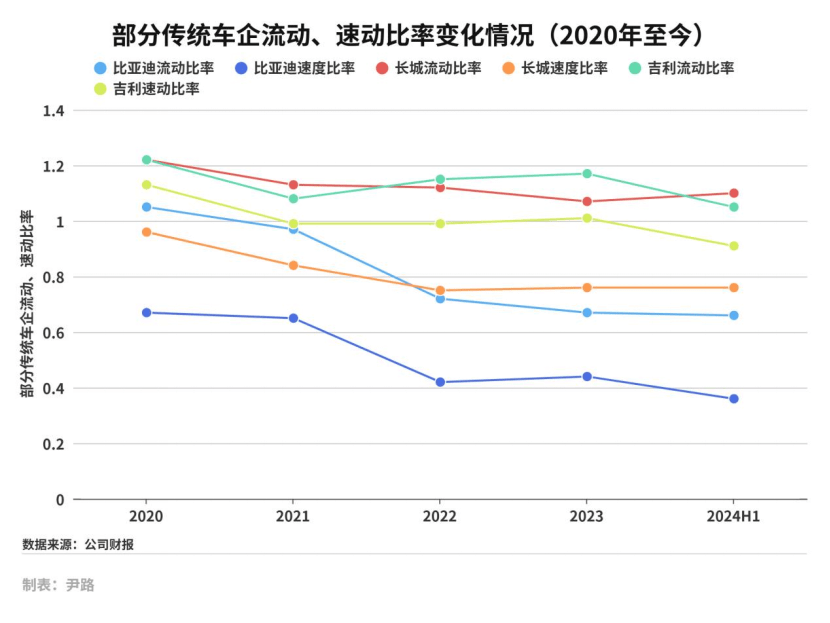

终末再来望望偿债能力。蔚来的债务职守一直是商场惦念的问题,而响应企业短期偿债能力的两个要道方针是流动比率和速动比率。流动比率=流动钞票/流动欠债,速动比率=速动钞票/流动欠债,速动钞票=流动钞票-存货-预支款。流动比率和速动比率响应的王人是企业的短期偿债能力,但速动比率更要道,因为其剔除了变现能力较弱的存货等形貌。

相通以为这两个比率越高,偿债能力越强,但也并非越高越好,因为比率太高就意味着留在企业手中的流动钞票大猛朝上流动欠债,出现这种情况,可能是企业钞票运营后果低,多数钞票闲置或钞票变现能力差,还有可能是融资能力差,念念借也借不来钱。每个行业王人有一个约莫安全的数值区间,汽车企业的流动比率相通在1-2之间,而速动比率相通在1掌握。

相比蔚来和其他主要新势力车企的流动比率、速动比率变化趋势,不错发现新势力车企的两个比率王人在快速向1-2之间敛迹,在向传统整车厂的惯例值迫临。同期还发现,新势力车企的流动比率、速动比率收支很小,这主淌若因为这些车企精深存货较少,而传统车企的两个比率相通有相比彰着的差距。

通过不雅察流动比率和速动比率,不错发现,蔚来以致极他新势力车企的短期偿债能力王人处在安全区,速动比率透顶高于1,但也王人存在流动比率偏低,除了理念念,其他新势力车企王人低于1.5。

通过上述四张图表,咱们不错看出蔚来的意料打算场面正在缓缓改善,大部分要道运营方针还是收复到2021年运营情况较好时的水平。当今蔚来靠近的最大问题是净利润何时能转正。在二季报疏导会上,蔚来创举东说念主、CEO(首席施行官)李斌将但愿委托在9月底开启拜托的第二品牌乐说念身上。

蔚来的盈利水平还是在和营收畛域同向波动,念念要改善净利润,扩大销量等于最佳的看法。

李斌在财报疏导会上明确示意,蔚来对乐说念的渴望值很高,期待其不错达到月销两万的水平。但蔚来不会以价换量,毛利率会保管在15%以上。乐说念所处的主流家用车商场容量在800万辆以上,该商场是蔚来扭亏为盈的要道。

作家为《财经》产业有计划中心有计划员;裁剪:马克

责编 王祎岳阳柬埔寨团购群微信